Categories

Informe de ThreeTrader de junio de 2026: Velocidad de ejecución, deslizamiento (slippage), rechazo de órdenes/recotizaciones (requotes), etc.

Análisis técnico del rendimiento del servidor de ThreeTrader, detallando una latencia de 1 ms, protocolos de ejecución ECN y métricas de cumplimiento regulatorio offshore.

Table of Contents

- Procesamiento de órdenes y análisis de servidores de ThreeTrader

- Condiciones de trading y cuentas

- Velocidad de ejecución y recotizaciones (requotes)

- Estadísticas de deslizamiento (slippage) y ejecución

- Datos de la infraestructura de servidores

- Reseñas y cumplimiento

- Análisis de la velocidad de ejecución y del rendimiento del servidor (Análisis de Hercules Finance)

- Infraestructura del servidor y enrutamiento electrónico de órdenes

- Métricas de velocidad de ejecución y latencia de red

- Estadísticas de deslizamiento (slippage) y análisis de profundidad de mercado

- Mecánica de rechazo de órdenes y eliminación de recotizaciones

- Cumplimiento regulatorio y posición en la industria

Procesamiento de órdenes y análisis de servidores de ThreeTrader

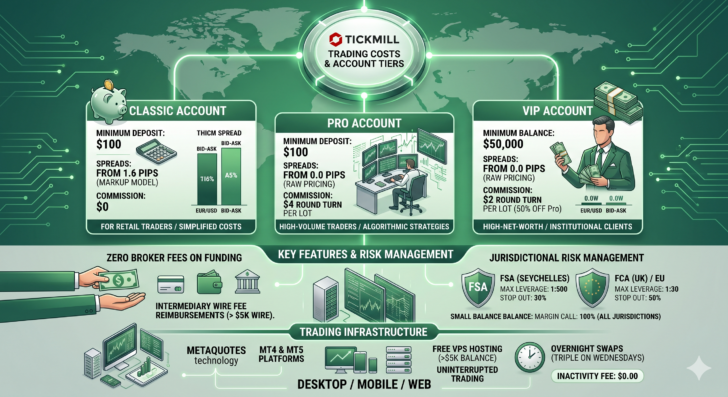

Condiciones de trading y cuentas

| Tipo de cuenta | Modelo de ejecución y tarifas |

|---|---|

| Raw Zero | Desde 0.0 pips (Comisión de $4.00 USD) |

| Pure Spread | Desde 0.5 pips (Sin comisión) |

Velocidad de ejecución y recotizaciones (requotes)

- Latencia de PC doméstica

- Las conexiones estándar a Internet suelen experimentar una latencia de entre 50 ms y 200 ms.

- Latencia de VPS

- Los servidores virtuales de ubicación compartida (co-located), como Equinix NY4/LD4, reducen la latencia a 1 ms – 5 ms.

- Recotizaciones de órdenes (requotes)

- Las configuraciones ECN/STP reales con ejecución de mercado (market execution) no emiten recotizaciones (requotes).

Invierta en Forex con ThreeTrader

Estadísticas de deslizamiento (slippage) y ejecución

- Deslizamiento (slippage) negativo: Las noticias de alto impacto pueden causar entre 0.5 y 1.0 pips de deslizamiento en los pares principales.

- Deslizamiento (slippage) positivo: Los operadores que utilizan órdenes limitadas (limit orders) pueden recibir mejoras de precio durante brechas (gaps) favorables.

- Tasa de ejecución de órdenes (fill rate): Una infraestructura ECN sólida mantiene tasas de ejecución superiores al 98%.

- Causas de rechazo: Principalmente debido a margen (margin) insuficiente, paradas (stops) inválidas o volatilidad extrema del mercado.

Datos de la infraestructura de servidores

- Los servidores de MetaTrader 4 están alojados en centros de datos institucionales de Equinix.

- Permite conexiones cruzadas (cross-connections) directamente con proveedores de liquidez (liquidity providers) de nivel 1.

- La protección contra saldo negativo (negative balance protection) utiliza servidores de riesgo automatizados para evitar cuentas en déficit.

- La infraestructura es totalmente compatible con asesores expertos (Expert Advisors/EAs) de alta frecuencia.

Reseñas y cumplimiento

Las agencias de seguimiento de corretaje asignan a ThreeTrader una puntuación media de 6.5 / 10, destacando los competitivos costes de negociación pero señalando su estatus regulatorio puramente offshore.

- Plataforma compatible: MetaTrader 4 (MT4)

- Licencia VFSC (Vanuatu)

- Licencia FSC (Mauricio)

- Miembro de la Comisión Financiera (Financial Commission)

ThreeTrader utiliza un modelo de ejecución ECN/STP con infraestructura de servidores ubicada en los centros de datos de Equinix para lograr una latencia inferior al milisegundo. El corredor ofrece dos configuraciones de cuenta principales: Raw Zero, con diferenciales (spreads) desde 0.0 pips y una comisión de $4, y Pure Spread, que ofrece operaciones sin comisión desde 0.5 pips. Si bien el sistema elimina eficazmente las recotizaciones (requotes) a través de la ejecución de mercado (market execution), los operadores deben esperar deslizamientos (slippage) durante eventos de alta volatilidad, como las publicaciones de noticias importantes. La supervisión regulatoria corre a cargo de entidades offshore en Vanuatu y Mauricio, con el apoyo de la membresía en la Comisión Financiera para la resolución de disputas. Es importante señalar que la FSA de Japón emitió una advertencia pública en 2023 sobre las operaciones no autorizadas del corredor en esa jurisdicción.

| Modelo de ejecución | ECN / STP real (Ejecución de mercado) |

| Diferenciales (spreads) mínimos | 0.0 Pips (Cuenta Raw Zero) |

| Comisión de trading | $4.00 USD por lote estándar (Raw Zero) |

| Latencia optimizada | 1 ms – 5 ms (vía VPS de ubicación compartida) |

| Estado regulatorio | VFSC (Vanuatu) y FSC (Mauricio) |

| Gestión de riesgos | Protección automatizada contra saldo negativo |

| Plataforma principal | MetaTrader 4 (MT4) |

Invierta en Forex con ThreeTrader

Análisis de la velocidad de ejecución y del rendimiento del servidor

Análisis de Hercules Finance: Un examen de la mecánica operativa centrado en el enrutamiento de órdenes, la velocidad de ejecución, las tasas de deslizamiento (slippage) y la infraestructura de servidores. Este informe proporciona datos definitivos sobre el entorno de negociación para los participantes del mercado de divisas.

Un examen de la mecánica operativa que rige el trading minorista de divisas proporciona datos claros sobre los algoritmos de enrutamiento de órdenes, los tiempos de respuesta del servidor, las discrepancias de precios y la infraestructura general del sistema. Este análisis ofrece datos definitivos sobre el entorno de negociación, desglosando las configuraciones específicas de hardware y software que procesan las órdenes minoristas e institucionales. Los operadores minoristas dependen del corredor para transmitir sus decisiones de mercado a los proveedores de liquidez (liquidity providers) globales de forma instantánea. La precisión y la velocidad de esta transmisión afectan directamente a la rentabilidad. El análisis de la arquitectura subyacente del servidor revela exactamente cómo se gestionan estas órdenes desde el momento en que el usuario interactúa con el terminal de negociación hasta la confirmación final de la ejecución por parte del motor de emparejamiento (matching engine). Los datos demuestran un entorno altamente optimizado, construido específicamente para el trading electrónico de baja latencia.

Infraestructura del servidor y enrutamiento electrónico de órdenes

Los corredores de Forex dependen en gran medida de las ubicaciones físicas del hardware para mantener velocidades de ejecución competitivas. Los servidores principales de MetaTrader 4 operan dentro de los centros de datos institucionales de Equinix. Estas instalaciones específicas albergan los motores de emparejamiento centrales de los bancos globales de nivel 1, fondos de cobertura y los principales proveedores de liquidez (liquidity providers). Al colocar sus servidores de negociación en las mismas ubicaciones físicas que sus fuentes de liquidez, el corredor logra conexiones cruzadas (cross-connections) directas. Una conexión cruzada consiste en un cable físico de fibra óptica que une el servidor del corredor directamente con el motor de precios del proveedor de liquidez. Esta configuración de hardware evita por completo el enrutamiento por la Internet pública, eliminando milisegundos esenciales del tiempo de transacción.

La arquitectura opera íntegramente bajo los modelos de Red de Comunicación Electrónica (ECN) y Procesamiento Directo (STP). En este entorno, las órdenes de los clientes se enrutan automáticamente al mercado externo sin ninguna intervención manual de una mesa de dinero (dealing desk). El sistema agrega los flujos de precios de múltiples bancos a través de un protocolo API de Intercambio de Información Financiera (FIX API), mostrando los mejores precios de compra (bid) y venta (ask) disponibles en el terminal. Cuando varios bancos de nivel 1 transmiten sus precios al motor de agregación, el software de puente (bridge) de MT4 selecciona instantáneamente el valor de pip fraccionario más favorable y lo entrega a la interfaz minorista.

Los servidores de gestión de riesgos automatizados también operan a nivel de centro de datos, procesando continuamente las comprobaciones del patrimonio (equity) de la cuenta para gestionar la Protección contra saldo negativo (Negative Balance Protection). Si una cuenta entra en déficit durante una brecha de precios extrema, el servidor de riesgos restablece automáticamente el saldo a cero, evitando que el operador deba capital al corredor. Este sistema funciona en paralelo a los servidores de ejecución de operaciones, garantizando que las comprobaciones de riesgo no retrasen el proceso de emparejamiento. Toda la estructura de la red admite asesores expertos (Expert Advisors) de alta frecuencia, procesando cientos de modificaciones algorítmicas por segundo sin sobrecargar la capacidad del procesador del servidor.

Abra una cuenta con ThreeTrader

Condiciones de trading y arquitectura de cuentas

Los tipos de cuenta dictan directamente el formato de precios que se introduce en el terminal y determinan cómo los algoritmos de ejecución procesan el coste final de la transacción. Los corredores que utilizan un modelo de red electrónica ofrecen dos estructuras de precios distintas para adaptarse a diferentes estrategias de negociación, cálculos de margen (margin) y requisitos de volumen.

| Categoría de cuenta | Modelo de ejecución y estructura de costes |

|---|---|

| Configuración Raw Zero | Procesamiento mediante Ejecución de mercado (Market Execution); precios desde 0.0 pips (se aplica una comisión de $4.00 USD por lote estándar) |

| Configuración Pure Spread | Procesamiento mediante Ejecución de mercado (Market Execution); precios desde 0.5 pips (Sin comisión adicional aplicada a la transacción) |

La cuenta Raw Zero opera con precios no manipulados procedentes directamente del fondo de liquidez (liquidity pool). El diferencial (spread) cae a exactamente 0.0 pips en pares altamente líquidos como la combinación de Euro y Dólar estadounidense durante las horas normales de mercado. El corredor genera ingresos cobrando una tarifa de comisión fija por lote negociado. Esta estructura es matemáticamente óptima para los operadores de scalping de alta frecuencia (high-frequency scalpers) que requieren los puntos de entrada y salida más ajustados posibles para ejecutar sus algoritmos de forma eficaz. Reducir el diferencial a cero significa que una orden de compra se activa inmediatamente en la línea base exacta del mercado, eliminando la brecha visual en la interfaz del gráfico.

Por el contrario, la cuenta Pure Spread absorbe el margen de beneficio del corredor directamente en los precios de compra y venta. Esto amplía el diferencial mínimo a 0.5 pips, pero elimina el cargo de comisión independiente del libro mayor. Ambas cuentas utilizan protocolos de Ejecución de mercado (Market Execution). El corredor no garantiza el precio específico en el que el usuario hace clic; el sistema garantiza la ejecución de la orden al siguiente precio de mercado disponible. El modelo de ejecución reacciona con sensibilidad al volumen de lotes solicitados. Los micro lotes se procesan instantáneamente contra el nivel superior del libro de órdenes, mientras que las órdenes de lotes estándar requieren tramos más grandes de liquidez, extrayendo ocasionalmente precios de niveles más profundos del volumen de órdenes para asegurar una ejecución completa. El cierre del servidor (rollover) ocurre a las 00:00 hora del servidor, momento en el cual las tasas de swap se aplican matemáticamente a las posiciones abiertas, ampliando temporalmente los diferenciales (spreads) en ambos tipos de cuenta mientras los bancos realizan las operaciones de liquidación diaria.

Métricas de velocidad de ejecución y latencia de red

La velocidad de ejecución, medida como latencia (latency), dicta el retraso exacto entre el envío del paquete de la orden por parte del terminal del cliente y la confirmación de la operación por parte del servidor del corredor. La latencia es fundamentalmente un problema de física, restringido por la velocidad de la luz al viajar a través de cables de fibra óptica a través de distancias geográficas y centros de enrutamiento de red.

- Métricas de latencia de conexión estándar

- Los operadores que utilizan conexiones residenciales a Internet suelen experimentar un retraso de latencia que oscila entre 50 ms y 200 ms, dependiendo de su proximidad geográfica al centro de datos principal.

- Métricas de Servidor Privado Virtual (VPS) optimizado

- Los servidores privados virtuales (VPS) ubicados en las mismas instalaciones de Equinix reducen el retraso de la transacción de red a un rango matemáticamente mínimo de 1 ms a 5 ms.

- Parámetros de eliminación de recotizaciones (requotes)

- Los protocolos de red de Procesamiento Directo (STP) garantizan que el sistema no emita recotizaciones (requotes) durante la colocación de la operación, independientemente de la volatilidad activa del mercado.

Los datos que viajan a través de los continentes mediante cables submarinos tardan tiempo. Un usuario situado en Europa que se conecte a un servidor alojado en Asia experimentará un ping alto. En el trading activo de divisas, un retraso de 200 ms provoca entradas perdidas. Para cuando la orden llega al servidor, el precio original ya ha cambiado, lo que obliga al sistema a ejecutar la operación a un nivel de precio diferente. El software algorítmico programado para el trading de alta frecuencia requiere una latencia mínima para funcionar correctamente. Si la latencia supera los 50 milisegundos, los proveedores de liquidez despliegan filtros de «flujo tóxico» para rechazar las órdenes retrasadas, asumiendo que el operador está intentando un arbitraje de latencia (latency arbitrage) basado en precios desactualizados.

Para solucionar esta limitación de distancia física, los profesionales alquilan un Servidor Privado Virtual (VPS) situado en la misma instalación que la infraestructura del corredor. La instalación de la plataforma de negociación en este servidor localizado elimina por completo los cables oceánicos y los proveedores de servicios de Internet residenciales. El servidor localizado transmite la orden al servidor del corredor en menos de cinco milisegundos. Esta proximidad extrema permite que la plataforma minorista interactúe con el motor de agregación de precios casi instantáneamente, asegurando el valor de pip fraccionario exacto que se muestra en la pantalla antes de que el banco de nivel 1 altere la cotización.

Estadísticas de deslizamiento (slippage) y análisis de profundidad de mercado

El deslizamiento (slippage) se produce cuando el precio final de ejecución difiere del precio solicitado originalmente en la plataforma de negociación. Dado que el modelo de Ejecución de mercado (Market Execution) ignora por completo las recotizaciones (requotes), acepta cualquier precio que ofrezca el mercado en el milisegundo exacto en que la orden llega al motor de emparejamiento. Los datos muestran claramente cómo la profundidad de la liquidez (liquidity depth) afecta directamente a la diferencia matemática entre la entrada esperada y el precio de ejecución real.

- Ocurrencia de deslizamiento (slippage) negativo: Las publicaciones de datos macroeconómicos de alto impacto causan sistemáticamente entre 0.5 y 1.0 pips de deslizamiento negativo en los principales pares de divisas debido a la rápida retirada de liquidez.

- Ocurrencia de deslizamiento (slippage) positivo: Las órdenes limitadas (limit orders) aseguran mejoras de precio cuando los huecos (gaps) del mercado se mueven favorablemente más allá del precio de entrada o salida solicitado durante las aperturas de fin de semana o picos de noticias.

- Tasa de ejecución de órdenes del sistema: La infraestructura electrónica mantiene tasas de ejecución que superan el 98% en todas las sesiones de negociación.

- Factores de volatilidad de precios: La profundidad física del libro de órdenes dicta la fracción exacta de un pip que un operador pierde o gana durante los movimientos de mercado a alta velocidad.

Durante las horas normales de negociación con una alta participación de los bancos de nivel 1, el deslizamiento (slippage) es prácticamente inexistente. El libro de órdenes es grueso, con volumen disponible en cada incremento de precio, lo que permite que los lotes estándar se ejecuten con precisión al precio de compra o venta cotizado. Sin embargo, las publicaciones de noticias macroeconómicas hacen que los proveedores de liquidez amplíen sus diferenciales (spreads) o retiren temporalmente sus algoritmos de precios para limitar su exposición a riesgos extremos. Esta acción crea vacíos literales en el libro de órdenes. Cuando una orden de mercado llega al servidor durante estos periodos volátiles, el precio solicitado originalmente ya no existe.

El motor de emparejamiento obliga a la orden a bajar por el libro hasta que localiza el siguiente nivel de liquidez disponible lo suficientemente masivo como para cubrir el tamaño del lote solicitado. Este proceso genera deslizamiento (slippage) negativo. Una operación que se pretendía ejecutar a 1.10500 podría ejecutarse a 1.10490. Por el contrario, las órdenes limitadas se benefician enormemente de este mismo mecanismo. Si un operador coloca una orden limitada de toma de beneficios (take-profit) y el mercado abre un hueco favorable más allá de su precio especificado, el servidor ejecuta la orden al nuevo y mejor precio de mercado, proporcionando un deslizamiento positivo al usuario. El algoritmo de Precio Promedio Ponderado por Volumen (VWAP) garantiza que, si una orden excepcionalmente grande despeja varios niveles del libro de órdenes, el precio final de ejecución refleje el promedio matemático exacto de todos los niveles de liquidez consumidos durante la transacción.

Mecánica de rechazo de órdenes y eliminación de recotizaciones

Cuando el servidor mantiene una alta tasa de ejecución de órdenes, las órdenes restantes no ejecutadas requieren una explicación técnica. Los rechazos de órdenes no se producen debido a la intervención manual de un operador o al bloqueo intencionado del corredor. Los rechazos se producen a nivel de sistema basándose en parámetros matemáticos y lógicos estrictos codificados en el software del servidor.

La causa principal de una orden rechazada es el margen (margin) insuficiente. Los corredores ofrecen altos ratios de apalancamiento (leverage), lo que significa que los operadores controlan grandes posiciones con pequeñas cantidades de capital. Si la cuenta carece del margen libre requerido para cubrir el diferencial (spread) y la comisión en el milisegundo exacto de la ejecución, el servidor rechaza automáticamente la operación para evitar una llamada de margen (margin call) inmediata. El terminal MT4 registra esta acción precisamente como un error de ‘Off Quotes’ o restricción de margen. Además, las colocaciones de paradas (stops) no válidas provocan rechazos inmediatos del sistema. Cada corredor exige un nivel de parada específico, que es una distancia mínima en puntos entre el precio de mercado actual y la orden solicitada de stop-loss o take-profit. Si un software algorítmico intenta colocar una orden pendiente dentro de esta zona restringida, el servidor deniega automáticamente la modificación.

Por último, la volatilidad extrema del mercado obliga a realizar rechazos si el flujo de precios se desconecta por completo de los proveedores de liquidez durante un choque de datos sin precedentes. Una recotización (requote) se produce cuando una mesa de dinero pausa una orden para preguntar al usuario si acepta un precio nuevo y peor. Bajo el modelo de red electrónica real, el servidor empareja instantáneamente el volumen con la liquidez disponible, eliminando por completo las recotizaciones del entorno de negociación. El protocolo simplemente acepta el siguiente mejor precio sin pausar la transacción, garantizando que el operador entre en el mercado independientemente de los cambios repentinos de precio.

Abra una cuenta con ThreeTrader

Cumplimiento regulatorio y posición en la industria

Operar como un corredor offshore cambia la supervisión regulatoria y la jurisdicción legal aplicada a las cuentas de trading. El marco operativo se define por las licencias obtenidas y los requisitos de adecuación de capital impuestos por esos organismos rectores específicos.

Las agencias de seguimiento de la industria evalúan la calidad operativa con una puntuación media de 6.5 sobre 10. Esta calificación equilibra los costes de negociación en bruto altamente competitivos frente a la estructura regulatoria puramente offshore y la falta de licencias de nivel 1.

Las designaciones legales específicas dictan los límites del apalancamiento (leverage), los protocolos para la segregación de los fondos de los clientes y las vías disponibles para la resolución de disputas.

- Licencia de la Comisión de Servicios Financieros de Vanuatu (VFSC)

- Licencia de la Comisión de Servicios Financieros de Mauricio (FSC)

- Miembro de la Resolución Externa de Disputas de la Comisión Financiera (Financial Commission)

- Licencia de software MetaTrader 4 activa

Los reguladores offshore imponen normas de adecuación de capital más bajas en comparación con los estrictos reguladores de nivel 1. Estas jurisdicciones permiten al corredor ofrecer condiciones de negociación muy flexibles, como límites de apalancamiento (leverage) elevados, que están legalmente restringidos en regiones fuertemente reguladas por organismos como la ASIC o la FCA. El corredor mantiene su membresía en la Comisión Financiera, lo que proporciona un lugar externo para la resolución de disputas de los clientes fuera del sistema judicial estándar. Esta membresía incluye un fondo de compensación externo diseñado para cubrir las reclamaciones de los clientes hasta un límite monetario específico si el corredor no cumple con las resoluciones de la comisión con respecto a disputas de ejecución o reclamaciones de manipulación del servidor.

-

Official Site

Servicio de CFD. Su capital está en riesgo.

- Open an Account

- Detail

- Review

- Close